Gemeenten lenen doorgaans om investeringen te financieren. Al in de afgelopen jaren hebben we flink geïnvesteerd in de stad en met de voorliggende begroting is de verwachting dat dit de komende jaren in versterkte mate doorgaat. Daarmee zal de gevestigde schuld naar verwachting oplopen tot circa 2,01 miljard euro in 2027. Dat komt neer op een ruime verdubbeling ten opzichte van de stand per eind 2022 (circa 0,91 miljard euro). Nog wel zal moeten blijken hoe reëel deze verwachting, gebaseerd op de investeringsambitie, is. De ervaring van de afgelopen jaren wijst uit dat de werkelijke schuldontwikkeling door onder andere planningsoptimisme telkens achterbleef bij de ramingen. Zo was bijvoorbeeld begroot dat de materiële vaste activa in 2022 met circa 181 miljoen euro zouden toenemen en dat is over dat jaar uiteindelijk uitgekomen op slechts circa 90 miljoen euro (ongeveer de helft). Redenen voor vertragingen zijn bijvoorbeeld personeelstekort, stijgende bouw- en materiaalkosten (vanwege onder andere schaarste) en planologische procedures.

De afgelopen jaren is de bewustwording rond schuldposities, juist ook van en bij overheden, sterk toegenomen. Een goed zicht op de schuldpositie draagt bij aan het besef dat de uit geleende gelden voortvloeiende rente- en aflossingsbetalingen beslag leggen op toekomstige inkomsten van de gemeente. En hoe hoger de schulden, hoe meer rente- en aflossing op termijn betaald moeten worden en hoe minder de gemeente aan andere publieke voorzieningen kan besteden.

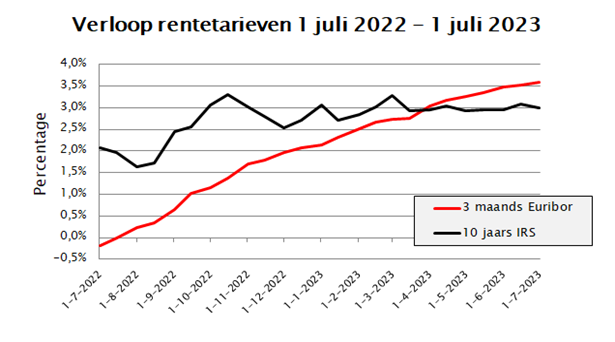

De afgelopen jaren hebben we geprofiteerd van zeer lage tot zelfs negatieve rentes. Uit onderstaande grafiek blijkt dat zowel de korte als lange rente het afgelopen jaar zijn opgelopen; de korte rente zelfs zeer sterk. Hierdoor verwachten we dat onze rentelasten ook zullen stijgen. Het effect van de sterk gestegen marktrentes werkt echter vertraagd door. Dit komt doordat we onze externe schuld hebben afgesloten middels langlopende leningen tegen een vaste rente. Het hogere renteniveau heeft echter wel gevolgen bij het aanvullend opnemen van leningen en bij het herfinancieren van aflopende leningen. Daardoor zullen de rentelasten in de komende jaren naar verwachting toch behoorlijk toenemen.

Door de stijgende schuld verslechteren ook de schuldratio’s. De solvabiliteit en de netto schuldquote blijven vooralsnog voldoende.

De ontwikkeling van de externe schuld, rente en de schuldratio’s lichten we verder toe in deze paragraaf. Ook gaan we in op de renterisico's en op kredietrisico's met betrekking tot verstrekte en gewaarborgde geldleningen.